-

Par Gaulois le 28 Mars 2015 à 08:17

Détecteurs et arnaques

Ou escroqueries autour d'un gadget inutile

Les assureurs l'ont bien compris, puisque dans le contrat habitation, ils n'exigent pas cet équipement farfelu.

Tout est bon pour se faire du fric et plumer le citoyen moyen. Il en est qui sont prêts à vendre leur M....Du moment que ça rapporte.

De plus, ces détecteurs seront à coup sûr responsables indirects d'incendies mortels. En effet, entre les appareils peu fiables et la confiance souvent aveugle accordée par des usagers naïfs, nous pourrons bientôt compter les victimes. Il suffit que nos décideurs claquent des doigts, en instaurant une nouvelle mesure gadget, pour que les usagers consommateurs se précipitent dans les magasins, quand ce ne sont pas des sociétés bidons qui vous proposent l'installation.

Société de consommation oblige !

Cocoricooooo !!!

Gaulois.

votre commentaire

votre commentaire

-

Par Gaulois le 13 Avril 2013 à 09:00

Crédits à la consommation

Ou le pot de terre contre le pot de fer.

A partir du moment où vous n'avez pas les moyens de faire un achat important au comptant, vous faites un emprunt auprès d'une banque ou d'une société de crédit.

Il est inutile d’énoncer les dérives que cela entraîne le plus souvent, au détriment de l'emprunteur. Les montants exorbitants des remboursements liés à des taux d'intérêt qui s'envolent ainsi que les difficultés et tracasseries si vous n'honorez pas vos remboursements.

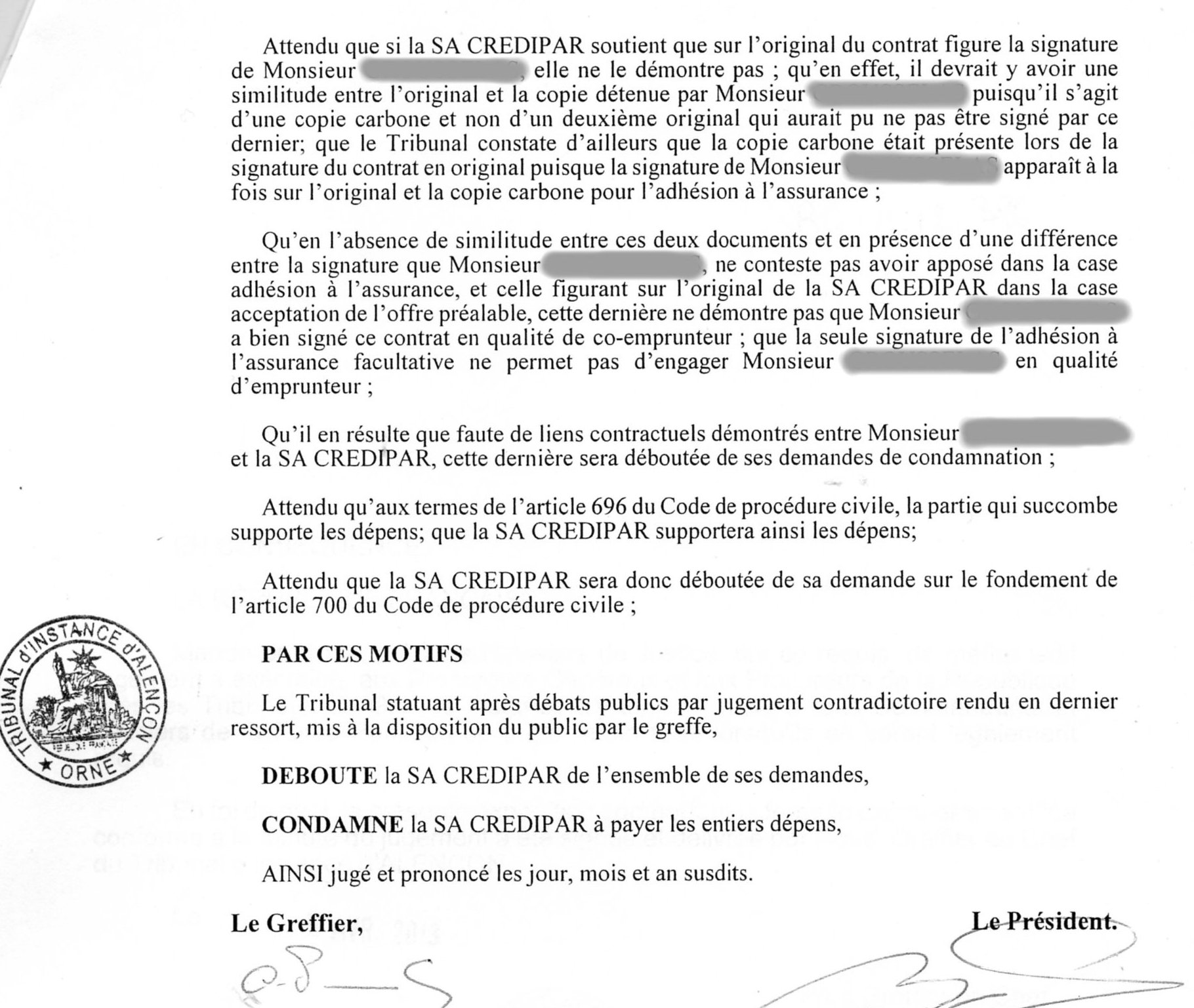

Manu, ce jeune homme en a fait l'expérience. Son cas est particulier.

En 2008, il accompagne son amie au garage Peugeot du coin. Celle-ci envisage l'achat d'une Peugeot 307 sport d'occasion pour un montant de plus de 10 000 €. Naturellement, elle n'a pas les moyens de régler au comptant et se lance pour un crédit équivalent à la valeur de la voiture, soit plus de 10 000 €.

Lorsque le vendeur, qui établit l'offre préalable de crédit, demande qui peut être co-emprunteur, l'amie de Manu sollicite celui-ci, mais il est hésitant et peu enclin à s'engager. Quoi qu'il en soit, la demande de crédit auprès de CREDIPAR est formalisé.

En 2010, il y a de l'eau dans le gaz et rien ne va plus dans le couple … Qui se sépare. Quelques mois passent et l'ex amie de Manu devient financièrement précaire. Les échéances du crédit auto ne sont plus honorées. Elle demande un dossier de surendettement qui sera accepté. Dans le dossier, elle a inclus le solde du crédit auto impayé, mais il n'est pas pris en compte. La banque de France pense, au vu du dossier de l'offre préalable de crédit, que Manu est co-emprunteur.

Tout naturellement, CREDIPAR se retourne contre Manu et le relance afin qu'il prenne le relais des règlements. Les mois passent, les menaces en tous genres se succèdent. Manu ne fait rien, ne verse rien, persuadé qu'il n'est pas engagé dans ce crédit. Finalement, en juillet 2012, il reçoit une requête en injonction de payer par le tribunal d'instance. Il en fait part à son père pour lui demander conseil. Ce dernier lui propose de se rendre sans tarder au greffe du tribunal, afin de consulter les pièces utilisées par CREDIPAR contre Manu. Dès que le greffier montre le principal document, c'est-à-dire l'original de l'offre préalable de crédit, Manu réfute d’emblée la signature censée être la sienne dans la case « Co-emprunteur », ainsi d'ailleurs que son père qui ne reconnaît pas la signature de son fils. Il conseil à Manu de contester et faire opposition sur le champs au greffe.

Il va sans dire que cette opposition, il faut l'alimenter, l'argumenter. Déjà, le père et le fils ont une idée sur la question. Il faut se procurer le double de ce dossier de crédit, resté entre les mains de son ex-concubine. Celle-ci ne fait pas de difficulté à le lui communiquer rapidement. Les soupçons se confirment. Sur cette copie destinée et remise à l'emprunteur lors de l'achat du véhicule, la signature de Manu est absente de la case co-emprunteur. De plus, cachet et signature du vendeur qui représentant CREDIPAR et ayant rédigé le document, sont absents, alors que sur l'original, consulté au greffe, ils y figurent.

Une lettre, dans laquelle ces différences sont signalées, est adressée au tribunal et viennent argumenter l'opposition. S'en suivra une première audience début octobre 2012 pour débats contradictoires. Chaque partie apportant ses arguments. Celui avancé par l'avocat de CREDIPAR laisse tout le monde perplexe. En effet, lorsque le juge demande pourquoi il manque une signature sur la copie « Emprunteur », l'avocat de CREDIPAR avance : « Mais c'est une copie destinée à l'emprunteur ». Le père de Manu, qui est autorisé à soutenir son fils, réplique aussitôt : « Il faudrait quand-même expliquer par quel artifice il manque une signature sur l'une des copies et donc comment cette signature grossière est-elle arrivée sur l'autre copie ».

Le juge a froncé les sourcils puis la séance est close.

Le tribunal demandera ensuite à Manu des documents sur lesquels figure sa signature, ceci dans une période rapprochée de quelques mois avant et après la date d'établissement du crédit, dans le but évident de les comparer avec la signature contestée.

Aux audiences suivantes, l'avocat de CREDIPAR ne change guère son argumentation qui consiste à prétendre que les deux copies ne peuvent être comparées, c'est grotesque. En effet, le père de Manu souligne que les copies en cause sont issues d'une même liasse carbone et que donc les copies devraient en tout point être absolument identiques. A la dernière audience qui précède le jugement, Un autre avocat de CREDIPAR se ridiculisera à son tour en prétextant que la signature de Manu figure bien sur l'offre de crédit, à la case « Assurance décès » et que, selon lui, c'est suffisant pour qu'il soit solidaire du crédit. Le juge ne bronche pas. L'assesseur qui examine les documents fournis par Manu, ainsi que les copies de l'offre de crédit avance : « Peut-être que quelqu'un de CREDIPAR a posé cette signature manquante ».

Le juge annonce alors que le jugement sera rendu début avril, sans être convoqué en audience.

Le 5 avril, le tribunal rend sa décision. Déboute CREDIPAR de l'ensemble de ses demandes. Condamne CREDIPAR à payer les entiers dépens.

Le jugement étant rendu en dernier ressort, CREDIPAR ne peut pas faire appel.

Il arrive donc que malgré la puissance du pot de fer, le pot de terre est solide et ne casse point.

Un peu de justice dans ce bas monde fait du bien.

Manu, s'il avait été condamné, aurait dû payer plus de 4 000 €

Gaulois. votre commentaire

-

Par Gaulois le 17 Février 2013 à 08:13

Traçabilité ? Laissez-nous hennir !

Un commentaire semble superflu. Entre la mal bouffe et les crève la faim, pas besoin de chercher les coupables..

Gaulois.

On a trouvé du cheval dans des lasagnes « au boeuf » surgelées.

De la viande découpée en Roumanie vendue par un trader hollandais à un

trader chypriote qui l¹a revendue au groupe français Poujol, holding de la

société Spanghero, fournisseur de Comigel, une entreprise de Metz qui

fabrique des lasagnes au Luxembourg pour les vendre à Findus, entreprise

suédoise appartenant au fonds anglais Lion Capital.

On ignore d¹où viennent les tomates des lasagnes Findus, comment elles ont

poussé, par qui elles ont été achetées, à qui elles ont été revendues avant

d¹être transformées en sauce et vendues à Comigel afin d¹être incorporées

aux lasagnes Findus. Idem pour les pâtes, le lait de la béchamel et le

fromage.***

Et encore, on ne nous dit pas tout. On aurait retrouvé parmi les embryons

congelés de la filiale de Findus spécialisée dans la reproduction humaine

artificielle (RHA), des spécimens fécondés par du sperme d¹étalon. Lequel

aurait été vendu par un haras ukrainien à un trader italien qui l¹aurait

revendu au groupe européen Frydman, Testart & Co, fournisseur de Ovulux, une

entreprise de Lille qui commercialise des projets parentaux en série. Les

lots de projets parentaux datés du 15 janvier 2013 au 11 février 2013 ont

été rappelés pour contrôle. Les experts remontent la filière pour savoir si

le sperme suspect vient de Roumanie, du Luxembourg ou de Suède. Une réunion

de crise est prévue dans les prochains jours au ministère de la santé avec

les acteurs de la filière. Je vais en parler à mon cheval.***

Un produit industriel destiné à l¹alimentation humaine parcourt des milliers

de kilomètres avant de finir au four à micro-ondes. Grâce aux progrès de

l¹informatique, d¹Internet et des porte-conteneurs ce qu¹on nomme «

mondialisation ».

C¹est pour optimiser ces flux de merdechandises que l¹industrie a besoin des

« étiquettes intelligentes » RFID, de la connexion de chaque lot à

l¹Internet des objets ce qu¹on nomme « traçabilité ».

Le puçage électronique de chaque objet, chaque animal, chaque élément des

infrastructures de transformation, de transport, de logistique, n¹a d¹autre

but que d¹accélérer et rentabiliser les flux et les stocks de marchandises,

d¹animaux, d¹humains. Réclamer plus de traçabilité, c¹est réclamer plus de

flux, plus de kilomètres entre l¹abattoir et l¹assiette, plus d¹élevage et

d¹agriculture industriels, plus de ravages environnementaux, sanitaires,

sociaux.

Nous n¹avons pas besoin de machines, mais d¹humanité. Nous avons besoin

d¹une agriculture de proximité, à échelle humaine. Boycottons la bouffe

industrielle, le micro-ondes et les supermarchés ou ne pleurons pas qu¹on

nous fourgue des produits hybrides.

Écrasons les puces RFID.

Merci de faire circuler

( http://www.piecesetmaindoeuvre.com/spip.php?page=resume&id_article=408 )

Pièces et main d'oeuvre

***

Deux rendez-vous contre les puces RFID

Projection de Mouton 2.0 La puce à l¹oreille (film de Florian Pourchi et

Antoine Costa) et débat avec des éleveurs, la Confédération paysanne et

Pièces et main d¹¦uvre :

- mardi 19 février 2013 à Saint-Etienne, au cinéma Le Méliès à 20h30.

- jeudi 21 février 2013 à Valence, au cinéma Lux à 20h. votre commentaire

-

Par Gaulois le 7 Avril 2012 à 08:35

Petits commerces et grandes surfaces

Bien sûr que les petits commerces sont plus chères que les grandes surfaces.

Si le consommateur s'en tient à l'aspect strictement économique, c'est-à-dire son porte monnaie, il fait automatiquement le choix vers la grande distribution.

Ce lecteur Semble ignorer certains aspects en la matière. Doit-on le blâmer ? Bien sûr que non, mais un éclairage s'impose. Pour cela, je cite ma propre expérience d'ancien artisan et, par la force des choses ancien commerçant.

Mon activité passée consistait essentiellement à faire du dépannage télévision, mais aussi de façon très modeste le commerce de téléviseurs. C'était de la vente quasi occasionnelle qui ne devait guère dépasser 3 ou 4 téléviseurs par mois. Au début de mon activité, j'avais la naïveté de croire que je pouvais rivaliser sur les prix pratiqués avec les grandes surfaces spécialisées. Très vite, je me rendais compte que c'était utopique, pourquoi ? Tout simplement parce que lorsque j'achetais 2 ou 3 téléviseurs aux grossistes, je les payais souvent plus chères que les prix de vente affichés dans les grandes surfaces. Donc si je voulais, en toute logique, prendre une marge bénéficiaire, même modeste, j'étais automatiquement bien plus chère que le grand magasin. Ceci pour des modèles de téléviseurs identiques. Il m'est arrivé assez souvent de me faire traiter d'escroc par des clients potentiels qui comparaient les prix. Ce qui m'a valu à maintes reprises de manquer la vente. Quelques clients en revanche ayant aussi comparé les prix achetaient quand-même vers moi, comptant sur la fidélité d'un service après-vente.

Il faut savoir que la grande distribution, ici en l'occurrence de téléviseurs, achète par l'intermédiaire de leur centrale d'achat, des milliers d'appareils qu'ils répartissent dans les dizaines voir les centaines de magasins du territoire. Il est évident que ces centrales d'achats ont des accords avec les constructeurs. Ils bénéficient donc de prix de gros impossible à rivaliser, pendant que le petit commerçant paie le prix fort.

Vous avez compris ? Il ne fait aucun doute que ça se passe sensiblement de la même façon dans tous les secteurs de la consommation. Un petit commerçant paye plus chère sa marchandise, avant revente, que le prix affiché à la grande surface du coin.

Pour ce qui est de la qualité, je pense qu'il y a à boire et à manger. Il est possible de trouver de la qualité en grande distribution, mais aussi des produits plutôt médiocre. Les petits commerçants sont en général plus attentifs sur la qualité.

La stratégie, de faire couler les petites boutiques ne date pas d'hier. De plus, en ville, il est devenu presque impossible de stationner près d'un petit magasin pour y faire ses courses. Les grandes surfaces elles, ont tout prévu, le parking, les pompes à carburant ainsi que les boutiques annexes et galeries spécialisées.

Encore quelques années et nous n'aurons plus guère le choix, d'aller faire ses courses dans les grandes surfaces. Ce sera au prix fort, sans concurrence pour des produits de plus en plus médiocre.

Personnellement, si nous fréquentons encore les grandes surfaces, nous privilégions les petits producteurs du coin pour les produits que nous ne pouvons cultiver dans notre jardin. Tant pis pour le porte monnaie s'il est davantage mis à contribution, mais au moins, les produits sont naturels.

Certes, ce n'est pas évident pour les plus modestes, surtout ceux qui habitent en ville. Ce sont eux qui subissent les premiers ce système de consommation pas vraiment éthique, tant sur le prix que sur la qualité.

Gaulois.

votre commentaire

-

Par Gaulois le 27 Octobre 2011 à 08:12

Arnaque à la FNAC

Il y a 3 ans, je fais l'acquisition d'un appareil photo haut de gamme à la fnac. Pour cela, je règle en 3 fois. C'est un crédit qui passe par finaref. Tout va bien, l'appareil est réglé 2 mois plus tard, soit en novembre 2008. Au moment de l'achat, la fnac me délivre une carte d' adhérant finaref. J'en reçois une seconde peu de temps après. Quel con je fus !! De gober cette arnaque.

Pendant trois ans, aucun signe de la fnac et de finaref. Pour moi, c'est du passé, car je n'ai pas effectué d'autres achats. Mais oh surprise ! Le relevé de compte de ma banque révèle, en septembre dernier, donc 3 ans plus tard, un prélèvement de finaref d'un montant de 24,20 euros. Après vérification, c'est bien finaref suite au dossier fnac de 2008. le crédit, non réactivé est renouvelé d'office et occasionne des frais.

Selon les termes de finaref, suite à ma réclamation : « Sachez qu'il s'agit de la facturation sur votre crédit renouvelable Fnac correspondant au renouvellement de l'adhésion de votre carte Fnac ».

Heureusement ma banque, plutôt éthique, fait opposition sans me compter des frais. Entre temps, finaref insiste et s'étonne du rejet bancaire. Ils n'ont peur de rien ! Silence pendant 3 ans, puis surprise...Surprise, pas le moindre avertissement de ce renouvellement « D'office ! ».Avis donc aux clients de la fnac, attention aux facilités de payement. Ils vous refilent un tas de paperasse, les explications sont évasives, bien enveloppées et hop ! Vous tombez dans le panneau.

Promis juré, en ce qui me concerne, la fnac ne me verra plus.

Gaulois.

votre commentaire Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

Suivre le flux RSS des articles de cette rubrique Suivre le flux RSS des commentaires de cette rubrique

|

|

|

|