-

Crédits à la consommation

Ou le pot de terre contre le pot de fer.

A partir du moment où vous n'avez pas les moyens de faire un achat important au comptant, vous faites un emprunt auprès d'une banque ou d'une société de crédit.

Il est inutile d’énoncer les dérives que cela entraîne le plus souvent, au détriment de l'emprunteur. Les montants exorbitants des remboursements liés à des taux d'intérêt qui s'envolent ainsi que les difficultés et tracasseries si vous n'honorez pas vos remboursements.

Manu, ce jeune homme en a fait l'expérience. Son cas est particulier.

En 2008, il accompagne son amie au garage Peugeot du coin. Celle-ci envisage l'achat d'une Peugeot 307 sport d'occasion pour un montant de plus de 10 000 €. Naturellement, elle n'a pas les moyens de régler au comptant et se lance pour un crédit équivalent à la valeur de la voiture, soit plus de 10 000 €.

Lorsque le vendeur, qui établit l'offre préalable de crédit, demande qui peut être co-emprunteur, l'amie de Manu sollicite celui-ci, mais il est hésitant et peu enclin à s'engager. Quoi qu'il en soit, la demande de crédit auprès de CREDIPAR est formalisé.

En 2010, il y a de l'eau dans le gaz et rien ne va plus dans le couple … Qui se sépare. Quelques mois passent et l'ex amie de Manu devient financièrement précaire. Les échéances du crédit auto ne sont plus honorées. Elle demande un dossier de surendettement qui sera accepté. Dans le dossier, elle a inclus le solde du crédit auto impayé, mais il n'est pas pris en compte. La banque de France pense, au vu du dossier de l'offre préalable de crédit, que Manu est co-emprunteur.

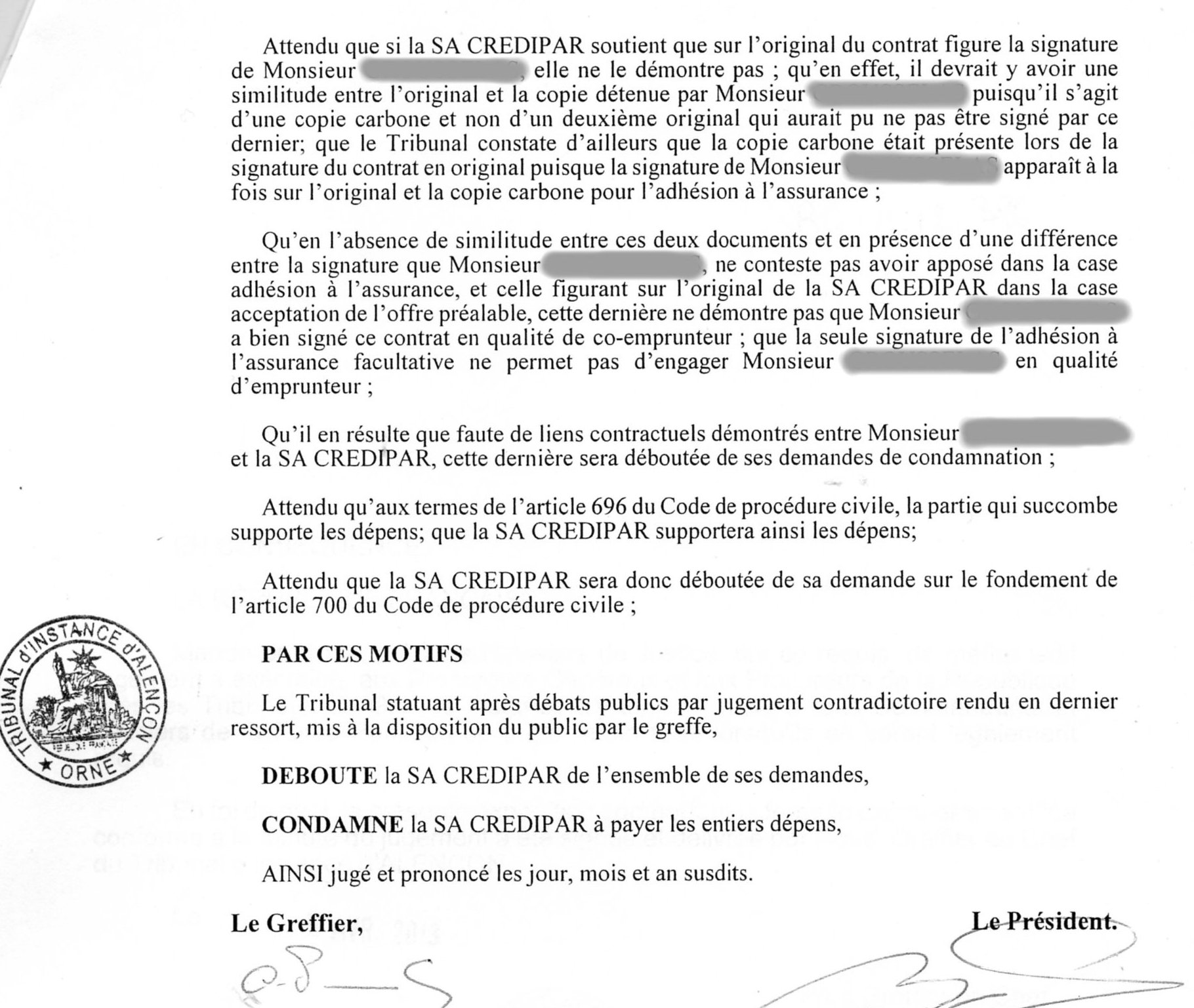

Tout naturellement, CREDIPAR se retourne contre Manu et le relance afin qu'il prenne le relais des règlements. Les mois passent, les menaces en tous genres se succèdent. Manu ne fait rien, ne verse rien, persuadé qu'il n'est pas engagé dans ce crédit. Finalement, en juillet 2012, il reçoit une requête en injonction de payer par le tribunal d'instance. Il en fait part à son père pour lui demander conseil. Ce dernier lui propose de se rendre sans tarder au greffe du tribunal, afin de consulter les pièces utilisées par CREDIPAR contre Manu. Dès que le greffier montre le principal document, c'est-à-dire l'original de l'offre préalable de crédit, Manu réfute d’emblée la signature censée être la sienne dans la case « Co-emprunteur », ainsi d'ailleurs que son père qui ne reconnaît pas la signature de son fils. Il conseil à Manu de contester et faire opposition sur le champs au greffe.

Il va sans dire que cette opposition, il faut l'alimenter, l'argumenter. Déjà, le père et le fils ont une idée sur la question. Il faut se procurer le double de ce dossier de crédit, resté entre les mains de son ex-concubine. Celle-ci ne fait pas de difficulté à le lui communiquer rapidement. Les soupçons se confirment. Sur cette copie destinée et remise à l'emprunteur lors de l'achat du véhicule, la signature de Manu est absente de la case co-emprunteur. De plus, cachet et signature du vendeur qui représentant CREDIPAR et ayant rédigé le document, sont absents, alors que sur l'original, consulté au greffe, ils y figurent.

Une lettre, dans laquelle ces différences sont signalées, est adressée au tribunal et viennent argumenter l'opposition. S'en suivra une première audience début octobre 2012 pour débats contradictoires. Chaque partie apportant ses arguments. Celui avancé par l'avocat de CREDIPAR laisse tout le monde perplexe. En effet, lorsque le juge demande pourquoi il manque une signature sur la copie « Emprunteur », l'avocat de CREDIPAR avance : « Mais c'est une copie destinée à l'emprunteur ». Le père de Manu, qui est autorisé à soutenir son fils, réplique aussitôt : « Il faudrait quand-même expliquer par quel artifice il manque une signature sur l'une des copies et donc comment cette signature grossière est-elle arrivée sur l'autre copie ».

Le juge a froncé les sourcils puis la séance est close.

Le tribunal demandera ensuite à Manu des documents sur lesquels figure sa signature, ceci dans une période rapprochée de quelques mois avant et après la date d'établissement du crédit, dans le but évident de les comparer avec la signature contestée.

Aux audiences suivantes, l'avocat de CREDIPAR ne change guère son argumentation qui consiste à prétendre que les deux copies ne peuvent être comparées, c'est grotesque. En effet, le père de Manu souligne que les copies en cause sont issues d'une même liasse carbone et que donc les copies devraient en tout point être absolument identiques. A la dernière audience qui précède le jugement, Un autre avocat de CREDIPAR se ridiculisera à son tour en prétextant que la signature de Manu figure bien sur l'offre de crédit, à la case « Assurance décès » et que, selon lui, c'est suffisant pour qu'il soit solidaire du crédit. Le juge ne bronche pas. L'assesseur qui examine les documents fournis par Manu, ainsi que les copies de l'offre de crédit avance : « Peut-être que quelqu'un de CREDIPAR a posé cette signature manquante ».

Le juge annonce alors que le jugement sera rendu début avril, sans être convoqué en audience.

Le 5 avril, le tribunal rend sa décision. Déboute CREDIPAR de l'ensemble de ses demandes. Condamne CREDIPAR à payer les entiers dépens.

Le jugement étant rendu en dernier ressort, CREDIPAR ne peut pas faire appel.

Il arrive donc que malgré la puissance du pot de fer, le pot de terre est solide et ne casse point.

Un peu de justice dans ce bas monde fait du bien.

Manu, s'il avait été condamné, aurait dû payer plus de 4 000 €

Gaulois.

-

Commentaires

|

|

|

|